Ouvrir un compte bancaire via un service numérique permet aujourd’hui d’accéder à une relation financière structurée, encadrée et entièrement pilotable à distance dans un environnement sécurisé et réglementé.

Qu’est-ce qu’un compte bancaire en ligne ?

Un compte bancaire en ligne désigne un espace financier personnel ouvert auprès d’un établissement bancaire agréé et accessible par des interfaces numériques, permettant au titulaire de gérer ses flux d’argent, de consulter ses opérations et d’utiliser ses moyens de paiement dans un cadre réglementé. Il s’agit d’un compte de dépôt digital qui fonctionne selon les mêmes principes juridiques qu’un compte bancaire classique, tout en étant administré à distance par le biais d’un environnement sécurisé.

L’utilisateur dispose ainsi d’un profil bancaire numérique rattaché à son identité, dans lequel sont centralisées ses données, ses transactions et ses paramètres de gestion. Cette organisation permet d’accéder à un compte courant en ligne à tout moment, de visualiser les mouvements, d’effectuer des virements et d’utiliser une carte bancaire associée, tout en bénéficiant d’une traçabilité complète des opérations et d’un cadre contractuel clairement défini entre le titulaire et l’établissement financier.

Comment effectuer une demande de compte bancaire numérique ?

La demande de compte bancaire numérique s’effectue à partir d’un formulaire en ligne accessible depuis le site ou l’application de l’établissement choisi, où l’utilisateur renseigne des données précises permettant de définir son identité, sa situation et ses coordonnées. Cette étape est essentielle à la création du dossier bancaire dématérialisé, car elle constitue la base de la relation contractuelle qui sera établie. Les informations fournies sont traitées par des systèmes automatisés et par des équipes spécialisées afin de vérifier leur cohérence et leur conformité avec les exigences légales liées à la détention d’un compte de paiement en ligne. Une fois cette phase de saisie terminée, le demandeur accède à un espace personnel temporaire, qui devient le point d’entrée de son futur espace bancaire digital, dans lequel il pourra suivre l’avancement de sa demande, transmettre les justificatifs nécessaires et finaliser l’inscription. Ce parcours structuré permet d’assurer une ouverture progressive du compte bancaire à distance, tout en garantissant la fiabilité des données et la sécurité de l’ensemble du processus, ce qui permet notamment de démarrer une souscription bancaire depuis chez soi dans un cadre contractuel clairement établi.

Quels justificatifs sont requis pour un compte bancaire en ligne ?

La transmission de justificatifs constitue une étape déterminante pour l’activation d’un compte bancaire en ligne, car elle permet de vérifier l’identité du titulaire et de confirmer certaines informations clés liées à sa situation. Ces documents sont généralement fournis sous forme numérique, intégrés directement dans le parcours d’ouverture bancaire dématérialisé, ce qui facilite leur analyse et leur archivage. Le justificatif d’identité permet d’attester de la personnalité juridique du demandeur, tandis que le document de domicile contribue à situer le cadre administratif du futur compte courant numérique. Ces éléments sont utilisés pour constituer le dossier client bancaire, un ensemble structuré de données qui permet à l’établissement de respecter ses obligations de connaissance du client et de garantir un fonctionnement conforme du compte bancaire digital. Une fois validés, ces justificatifs ouvrent l’accès à l’étape suivante du processus, qui consiste à activer les fonctionnalités du compte et à permettre l’utilisation effective des services financiers associés.

Comment s’effectue l’activation du compte courant en ligne ?

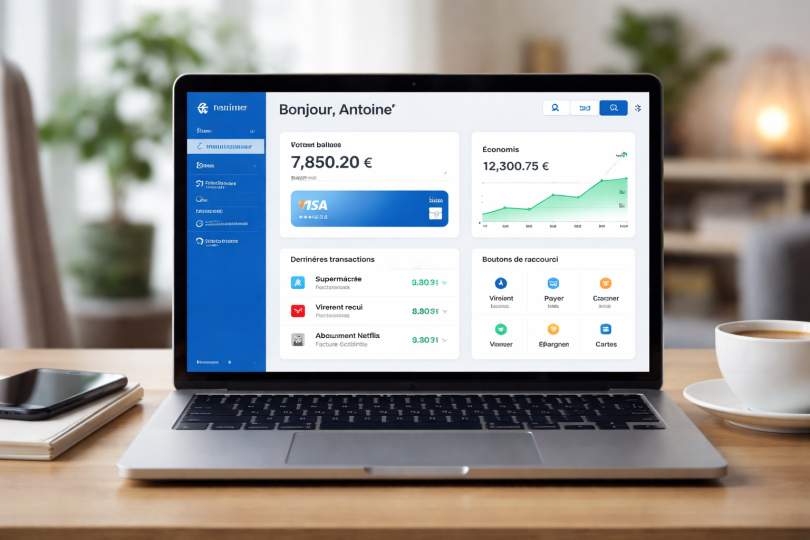

L’activation du compte courant en ligne marque le moment où le titulaire peut commencer à utiliser pleinement son espace bancaire et à effectuer des opérations financières. Cette phase intervient après la validation des informations et des documents, et elle comprend la mise en place des accès sécurisés à l’interface utilisateur. Le détenteur du compte bancaire numérique peut alors se connecter à son espace personnel, consulter son solde, suivre ses mouvements et paramétrer les outils de gestion proposés, tels que les alertes ou les options de notification. L’activation inclut également la possibilité d’associer une carte bancaire au compte, ce qui permet de réaliser des paiements et des opérations de retrait dans le cadre du contrat. Le pilotage du compte en ligne repose sur des dispositifs d’authentification et de validation des opérations, assurant une utilisation encadrée et sécurisée du compte de paiement digital, tout en offrant une grande autonomie dans la gestion quotidienne des finances.

Comment utiliser un compte bancaire sur internet au quotidien ?

L’utilisation du compte bancaire sur internet s’inscrit dans une logique de gestion financière centralisée, où l’ensemble des opérations est accessible depuis un espace unique et sécurisé. Le titulaire peut y consulter les relevés, effectuer des virements, gérer les bénéficiaires et suivre l’évolution de son solde bancaire en ligne en temps réel, ce qui favorise une vision claire et structurée de ses flux financiers. Le compte bancaire digital devient ainsi un outil central de l’organisation budgétaire, permettant de piloter les entrées et sorties d’argent, de conserver l’historique des opérations et d’accéder aux services associés via une interface intuitive. Cette utilisation quotidienne reflète l’intégration des services bancaires dans l’univers numérique, où la disponibilité permanente de l’information et la facilité d’accès contribuent à une gestion plus fluide et mieux adaptée aux rythmes de la vie moderne, tout en maintenant un cadre contractuel et réglementaire solide autour du compte courant en ligne.